投資、資産運用を始めた方が良いって言われるけど、

どうやって始めたらよいかわからない。。。

今回はそんな方の悩みにお応えします!

本記事はこんな人におすすめ

- まだ資産運用を始めていない方

- 資産運用に興味があるけど、何から始めて良いかわからない方

- なんとなく資産運用始めてみたけど、資産運用方法を再確認したい方

特に若い方ほど見てもらいたいです。

資産運用は、とにかく早く取り組んだ方が絶対にお得です。

「資産運用を始める」ことをハードルが高いと感じる方は多いと思います。

本記事を読むことで、

"証券会社の口座開設"から"初心者向け低リスクな資産運用の開始”までをマスターできます。

ロードマップ方式なので、順番通り進めることで、知識ゼロの完全初心者の方でも

【資産運用開始】までできるようになります。

本記事を最後まで読むことで、下記のような悩みのポイントを解決することができます。

- 資産運用の必要性がわからない

- 資産運用の始め方がわからない

- 証券会社って色々あるけど、どこを選んでよいかわからない。

- 資産運用を始めてみたいけど、なんだか怖い

本記事は完全にゼロから独学で資産運用を開始し、

約5年で資産を2倍にした著者が解説していきます。

ロードマップ①資産運用の必要性を理解する。(目的の明確化)

いきなり、必要性なんて"つまらない"かと思います。

しかし、資産運用は長く付き合っていくもの。

目的がはっきりしている方が、継続しやすいと思います。

目的がはっきりしている人はロードマップ②まで飛んでください!

本題です。

昨今、資産運用の必要性や新NISA(近々、別記事で解説します)が謳われていますが、

なぜ、資産運用が必要なのか?

結論としては、下記3つと考えています。

資産運用が必要な理由

- 将来の自分の資産を守る・増やす。

- 大事な資産のリスク分散

- 収入源を増やしておく

少し詳しく見ていきます。

資産運用の必要性❶将来の自分の資産を守る、増やす。

高齢化社会が進む日本では将来の不安は拭えません。

例えば、

①年金受給 本当に充分な年金がもらえるのか?

②日本経済は盤石な状態を維持できるのか?

③十分な社会保障が得られるのか?

むやみに不安を煽るつもりはありません。

正直、自分も将来の日本がどうなるか、わかりません。

分からないからこそ、誰かに任せるのではなく、

”自分でできること”として備えが必要と考えています。

国も今の年金制度・社会保障制度が完全に安心と言い切れないので、

資産運用を推奨し、投資のしやすい制度(NISA)を整えていると理解しています。

資産運用の必要性❷ 大事な資産のリスク分散

そうであれば、リスクがない現金で貯金しておけばいのでは?

となると思います。

現金もリスクがあるんです。

詳しい説明は割愛しますが、

お金の価値は物の価値(価格)とともに増減します。

つまり、物価上昇(インフレ)すれば、お金の価値は下がる。

逆に物価が下落すれば、お金の価値は上がる という動きをします。

例えば、昔、コロッケが50円玉1枚で買えたのに、

今は100円で50円玉2枚必要。

これは、同じコロッケに対して、現金の価値が半分になってしまったという事です。

では、日本の物価は将来どうなのか?

正直分からないです。現金の価値が2倍になっているかもしれないし、

1/2になっているかもしれない。変わらないかもしれない。

ただ、仮に現金しかもっておらず、現金の価値が半分になってしまった場合、

貯金していれば大丈夫とあなたが描いていたシナリオが大きく崩れることになります。

それゆえに、リスクを分散させておく方が安心を得られるという考え方が一般的です。

コラム~日本は物価上昇するのか?~

結論としてはわからないのですが、一つのシナリオを紹介。

日本の少子高齢化が進行し、対策がうまくいかず、国の競争力が落ちると、国の信用も失います。

すると、日本円の価値が落ちていきます。(円安が進行)。

日本は資源を持たない国なので、輸入品に頼っています。

円安が進むと、輸入品の価格が上がっていく。⇒物価が上がっていく。

というシナリオがあります。(まさに2022年、2023年に起こっている現象です)

もちろん、経済はこんなにシンプルではないですが、

物価が下落(デフレ)していた時期が長かった日本でも起こりうるという事は

知っておくべきと思います。

※注意:デフレが良いという事でもありません。

日本銀行は物価の安定(今は年率2%の物価上昇)がターゲットです。

資産運用の必要性❸収入源を増やしておく。

現在のあなたの収入源は何になりますか?

もし、会社からの給与のみの場合、

その会社は安泰ですか?

あなたは病気などせずに、ずっと給与をもらい続けられますか?

不安があるのであれば、別の収入源を作っておくほうが安心です。

もちろん、色々な副業がありますので、そちらでも構いません。

重要なことは万が一の収入源の確保です。

後ほど紹介する今回の資産運用は、比較的安全な方法のため、

完全な代替の収入源にはなりませんが、

労力を最小限に、病気をしても、少しずつお金が増やせる可能性が高い手段の一つです。

どんな資産運用でも必ずリスクはあります。

絶対に儲かる・お金が増えると近づいてくる人には十分注意してください。

資産運用の必要性について、もう少し理解を深めたい方は

下記本がおすすめです。

ロードマップ②資産運用の種類を知る(各資産の目的・メリット・デメリットを知る)

資産の種類と資産リスクの考え方

では、資産を守るため、増やすためにどんな資産にリスク分散をするべきか?

ここでは、資産の種類とメリット・デメリットを紹介します。

| 資産の種類 | メリット | デメリット |

| 1.現金預金(日本円) | 直ぐに使える・使い慣れている安心感 | 物価上昇に弱い。(金利がほぼ付かない)※23.5月現在 |

| 2.現金預金(外国通貨) | (日本と比べ)金利が高い。(両替して)使いやすい | 日本円と比べ変動が大きい。(国の信用などによって変動) |

| 3.株式投資 | 株式の上昇・配当金・株主優待などにより収入を生む | 株式の下落により損失になる。使いたい時の相場によっては損をする。 |

| 4.商品(金・原油・穀物など) | 現金や株式投資と逆の動きをすることが多い。 | 金利による収入や配当がない。 |

| 5.仮想通貨 | 変動が大きい(場合によっては大きく利益が出る) | 変動が大きい(場合によっては大きな損が出る) |

| 6.不動産 | 土地の価格変動により損が出る。節税対策ができる。 | 現金化に時間がかかる。維持費などがかかる。土地の価格変動により損が出る。 |

一概にどの資産が良いというわけではありません。

基本的な考え方としては、

ローリスク・ローリターン/ハイリスク・ハイリターン

大事なことはリスクを把握しながら、分散させること。

例えば、現金と商品(金)を持っていた場合、

物価上昇して、現金の価値が落ちても、物価上昇によって商品(金)の価値が上がれば、

あなたの資産は減りません。

まずは、この考え方に慣れることをお勧めします。

人によっては、分散させるとリターンが減ってしまうと嫌う人がいます。

もう一度、言います。

ローリスク・ローリターン/ハイリスク・ハイリターン

ここの選択はあなたの価値観次第です。

ここについてはご自身に合う方法を探してみてください。

自分は子供の関係で急な現金が必要になる可能性がゼロではないので、

上記の資産のほぼ全てに分散させています。

株式投資がおすすめな理由

そんな中で、株式投資が割と初心者には取り組み易いです。

ここからはその理由について説明していきます。

株式投資がおすすめな理由

- (基本的には)情報がフェアに入手できる。

- 分散投資がしやすい

- 長期投資をすることでリスクを抑える方法がある

- 複利効果の恩恵を得ることができる。

①(基本的には)情報がフェア(公平)に入手できる。

株式市場に影響を与える情報は公平性を保つために厳しく取り締まられています。

有利不利な内部情報をもとに売買を行うことをインサイダー取引と呼び、

時々逮捕されているニュースを賑わせているのを見たことがあると思います。

インサイダーで捕まる人が居るくらいなので、完全に公平かと言われると

そうでもない部分がある可能性はありますが、厳しく見られていることは確かです。

一方、不動産投資などは情報の偏りがあります。

住宅/土地を購入を検討したことがある方は「未公開土地」という

言葉を聞いたことがあると思います。

一般的には情報を持っている人が有利な世界。

株式投資はその点で不利を受けづらく、

素人にも取り扱いやすいと考えています。

❷分散投資がしやすい

当たり前ですが、株式投資では色々な企業・業界に投資できます。

IT関連・半導体関連・自動車・エネルギー・日用品・不動産・商社などなど。

挙げていけばキリがありません。

また、日本だけでなく、海外の企業(株式)も購入することが可能です。

繰り返しになりますが、

分散することでリスクは軽減できます

長く付き合っていく投資活動。

初心者にはリスクが小さい、分散投資がおすすめです。

その点、株式投資は初心者には優しめの資産運用と思います。

❸長期投資をすることでリスクを抑える方法がある

次もリスクを抑えるための考え方です。

数年前に大流行した「FUCTFULLNESS (ファクトフルネス)」でも述べられていますが、

データに基づいて世界を見ると、世界はどんどん良くなっているとされています。

長い歴史で見れば見るほど、一時の浮き沈みがあっても、

長期的には成長しているという考え方です。

下記が1980年以降の米国S&P500(主要企業の寄せ集め)の株価推移です。

年によっては下がっている年もありますが、

長期的にみれば、きれいな右肩上がりになっています。

投資の神様と呼ばれるウォーレンバフェット氏も(投資のプロでない)家族に投資を

薦めるのであれば、分散のきいた米国S&P500などへの長期投資と述べています。

これは長期的に見れば、世界は成長しているという考え方に基づいており、

初心者の方には取り組みやすい、リスクを下げる方法と言えます。

➍複利効果の恩恵を得ることができる。

実はこのポイントが一番実践しやすいのが株式投資の魅力だと

考えています。

「複利効果」とは、下記がChat GPTの説明です。

例の部分がとても分かりやすいと思います。

複利効果は、元本に対して得られる利息や収益が繰り返し加算されることで、投資や貯蓄などの長期的な成長を遂げる現象です。利息や収益が再投資され、新たな利益の基盤となることで成長が加速します。

複利効果を具体的に理解するために、例を挙げましょう。例えば、100万円を年利率5%の銀行に預けます。最初の年で利息50,000円が得られますが、複利効果が働いている場合は、2年目では元本が105万円(100万円の元本と5万円の利息)となります。2年目の利息は52,500円であり、単利の場合と比較すると2,500円このように、複利効果は年々増加していき、投資や貯蓄の成果をあげることが大きくなるとなります。

複利効果は時間と利率の両方に依存しています。 成長期間が長く、利率が高いほど、複利効果はよりよく見えます。 そのため、投資や貯蓄の際には、複利効果を最大限に活用しますそのために、長期的な視点と高い視点を重視することが重要です。

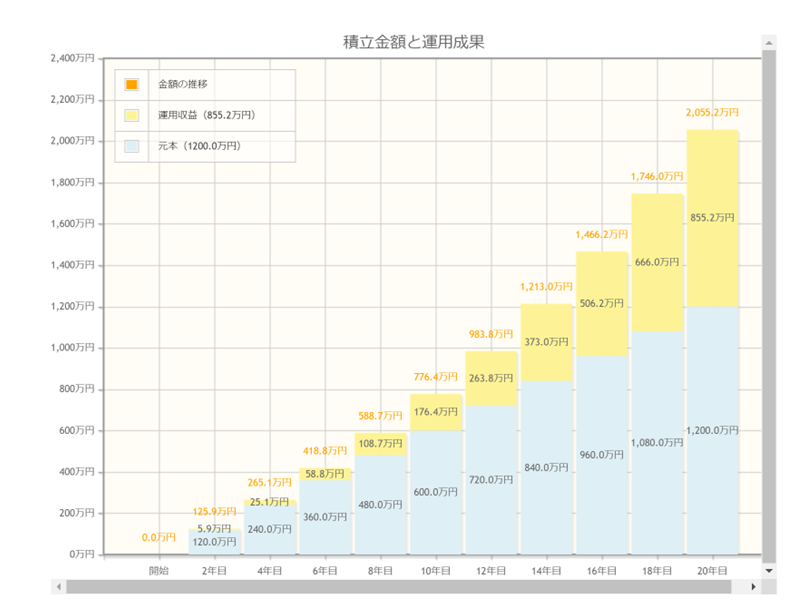

もう少しイメージしやすくするためにグラフで見てみましょう。

下記は毎月5万円を年率5%で20年間積み立てた場合のシミュレーションです。

黄色の部分が雪だるま式にどんどん大きくなっているのがわかると思います。

ここが複利効果と呼ばれるものです。

資産運用で増えた収益を長く投資し続けることで、利益がどんどん乗ってきます。

もちろん、他の資産で運用してもこの恩恵は受けることができます。

❸で説明した”「長期的にみれば、世界は成長している」という考え方”と

”複利効果”はとても相性が良いと考えており、株式投資をおススメしています。

なお、この複利効果シミュレーションは金融庁のHPで簡単に計算できます。

もちろん、無料ですので是非、試してみてください。

ロードマップ③全体の流れを理解する (全体をイメージする)

資産運用する際の大きな流れは次の通りです。

基本的な流れ

- お金を準備する・貯める

- 投資する

- 待つ(配当があれば、再投資する)

この❶から❸を繰り返すだけです。

それでは一つずつもう少し詳しく見ていきましょう。

❶お金を準備する・貯める

資産運用するお金がないと始まりません。

まずはお金を準備・貯める習慣を作りましょう。

お金を貯めるポイントは下記です。

ポイント

- 給料口座を分ける。

⇒資産運用分として月×万円を自動で別口座に振り分ける。

別口座分は普段は”ないもの”と考え、通常口座でやりくりする。

通常口座は使ってよいと心理的安心感も得られます。 - 無駄遣いしない

(携帯・保険などは見直しを。同じサービスでも買い方・買う場所で節約もできます。) - メルカリ・ポイ活・ふるさと納税

(不要なものはお金にしましょう。ポイ活・ふるさと納税をうまく利用しましょう)

このあたりは、また別記事で詳しく説明したいと思います。

ただ、注意点としては、下記を意識しています。

人生が窮屈になり過ぎるほど、節約しすぎない

資産運用は中長期の付き合い。

窮屈すぎる節約は長続きしません。

何のためにお金を貯めるのか?を考えると、人生を楽しむためと思います。

今は今しか楽しめません。人生で今が一番若い身体です。

今も思いっきり楽しみましょう。

そういう意味では、”給料口座を分ける”を行い、

通常口座の分は思いっきり使い切ればよいと思います。

❷投資する

投資資金ができたら、早速資産運用を開始していきましょう。

投資をする際のポイントは下記になります。

ポイント

- 投資は小額からでも始めてしまいましょう。

- 投資するときは手数料に注意する。

- 税金も意識する。

1⃣投資は小額からでも始めてしまいましょう。

繰り返しになりますが、早く始めて長く続けた方が複利で大きくなります。

最低100円からでも始められますので、とにかく早く始めて、投資に慣れましょう。

2⃣投資するときは手数料に注意する。

投資には販売手数料、運用手数料、取引手数料、口座手数料など色々な費用があります。

殆どが数%だと思いますが、中長期で行うと、馬鹿にならない金額になります。

コスト意識を持つことは非常に大切です。

必ず記載されていますので、必ず確認しましょう。

3⃣税金も意識する。

投資では、証券を売却し、利益が出た時に税金がかかります。

(利益に対して約20%を税金として納める必要があります)

例えば、購入した価格よりも高く売れた時。

その他では配当金を獲得したときなどです。

外国株ですと日本で納める税金のほかに、海外の税金を支払うこともあります。

税金対策として考えられることは下記になります。

- NISAやidecoの活用などの活用

- 国内海外両方で払った税金を確定申告で取り返す

- 配当が少ない株を選ぶ。

1,2については、本記事では詳細説明は割愛しますが、近日中にNISAについての記事は上げる予定です。

→公開しました。

-

-

おすすめ【初心者必見】神制度 新NISAとは?

わかりやすく、ブログで徹底解説NISAはお得な制度にも関わらず、理解しづらいと感じる方が多いと思います。そんな方は、この記事を見て頂き、NISAをうまく活用いただきたいです特にこの制度は運用期間が長い方ほど超絶お得な制度ですので、 ...

続きを見る

3についての考え方について、少しだけ述べます。

(難しいと感じたら、ここは読み飛ばしてください)

配当とは、企業が稼いだ利益の剰余部分を配当として株主に還元します。

株主にとっては嬉しい気もしますが、税金がとられてしまいます。

この剰余金を配当として出すほかに、

配当を出さずに新たな投資にお金を回し、会社を更に成長させたり、

自社株買いを行うという方法もあります。

いずれの方法も株式の価値を上げること(株価上昇)になりますので、

株主にメリットとして還元できます。

つまり、配当を出す会社=良い会社とは限らないのです。

とはいえ、実際に配当を貰うと、とても嬉しいです。

また、税金を取られても、手元に現金が入ることで他の投資先のために

資金ができたとも考えられます。

よって、この辺りはご自身の投資スタイルによるものと思います。

少し話が難しくなりましたが、

ここは投資をしているうちに必ず理解できます。

あまり考え込まず、まずは始めるを優先してよいと思います。

❸待つ(配当あれば、再投資する)

投資を開始したら、あとは基本的には待つだけです。

(※色々な投資方法がありますが、今回は初心者にとってリスクが低めで取っつきやすい

中長期インデックス投資を前提としています)

あまり、日々の値動きを見てしまうと、不安になり、中長期投資を継続することに

支障をきたします。

繰り返しになりますが、短期的にはロスになっても、

中長期的には成長するという考え方に基づいています。

忘れるくらいの気持ちで取り組むことが大切と思います。

※投資対象によっても違いますので、

該当する投資対象はロードマップ⑤でご確認ください。

なお、個別株(特定の企業)に投資する際は企業の決算報告は必ずチェックしましょう。

決算内容によっては、売却を検討する必要があるからです。

そういう意味では個別株への投資はやや中級者向けの投資スタイルになります。

決算書を見る際のポイントはなどについては、

下記の本をご覧になることがおすすめです。

初心者にもとても分かりやすいです。

ロードマップ④証券会社を選択する

では、いよいよ証券会社の選択になります。

初心者には手軽に始められ、手数料の安いネット証券がおすすめです。

沢山の証券会社がありますが、それぞれの証券会社の特徴を表に纏めました。

(表は横にスライドできます)

| 23年 | SBI証券 | マネックス証券 | 楽天証券 | au株コム証券 | SMBC日興証券 | 松井証券 | 岡三証券 |

| おすすめ度 | |||||||

| 対応クレジットカード | 三井住友カード |

マネックスカード |

楽天カード | au PAYカード | - | MATSUI SECURITIES CARD | - |

| ポイント還元率 | 0.5%-5% | 1.1% | 0.2%-1.0% 0.5%楽天キャッシュ |

1.0% | - | 0.5% | - |

| 付与ポイント |

Vポイント Tポイント |

マネックスポイント | 楽天ポイント | Pontaポイント | - | 松井証券ポイント | - |

| メリット |

・クレカ積立の還元率が大きい ・圧倒的なサービス |

・クレカ積立の還元率が大きい ・分析ツールが圧倒的によい ・米国株が充実 |

・見やすく、使いやすいサイト設計 ・楽天経済圏 ・日経新聞が無料で読める |

・ポイント還元率高く、使いやすいポイント |

・商品(ゴールド)やREITが少額から購入できる。(キンカブ) |

・ポイント自動積立 ・様々な証券ツール |

・(200万円まで)購入手数料0円 ・充実した投資情報 |

| デメリット |

・分析ツールはマネックスには劣る。 ・サイトの見やすさは楽天に劣る |

・玄人好みのインターフェイスでサイトがやや見づらい、使いづらい |

・ポイント還元率が低い ・更なるポイント改悪の不安 |

・取り扱い商品が少なめ ・アプリが使いづらい |

・クレカ積立なし |

・クレカ積立還元率が低い

|

・クレカ積立なし ・米国株取り扱いなし(中国のみ)

|

前にも述べた通り、中長期で付き合う場合、コスト意識は非常に重要です。

クレカポイント還元率はコストセーブ(=投資額を増やせる)良い手段になります。

証券会社を選ぶ際、考慮することをお勧めします。

加えて、(証券会社によって)口座開設はポイントサイト経由がお得です。

時々、インフルエンサーが”口座開設はこちらから”みたいな

ボタンを用意してくれていますが、皆さんにはメリットありません。

(直ぐに証券会社ページに飛べるメリットはあります)

下記紹介時にはこの辺りをフェアに記載します。

それでは、各証券会社の詳細はもう少し詳しくみていきましょう。

SBI証券

詳細説明不要。間違いない証券会社です。

証券銘柄数、使い勝手良し、クレカポイント還元率もとてもよく、

自分のメインの証券会社です。

無料で口座開設できますので、

資産運用するなら開設しておいて損はないです。

なお、クレカポイント還元率ですが、

通常の三井住友カードだと0.5%、ゴールドカードだと1.0%になります。

三井住友プラチナプリファードカードだと、なんと5%の還元率になります。

クレカ利用は最大月5万円ですので、三井住友プラチナプリファードですと、

年間3万円分のポイントが付きます。

長年付き合えば、大きな金額の差になりますので、

是非、検討してみてください。

ただし、カードの年会費が高いので、損益分岐点などは

下記記事をご参照ください。

口座開設はポイントサイトからの開設がお得です。

23年6月現在、ハピタス・モッピー経由口座開設すると、

9,000円も貰えます。

初めて利用する方は、下記コードから登録することで、

更に1,000円~2,000円もらえますので、ご活用ください。

\ 登録・維持費 無料・簡単1分 /

\ 11月末まで入会・利用で最大1000円ポイント獲得できます /

紹介登録で+1000ポイント

\ 登録・維持費無料 登録簡単1分/

\ 紹介コード登録で最大+2000ポイント獲得 /

紹介コード「2kq3A1ee」

紹介コード「2kq3A1ee」

紹介コードで入会後5000ポイント以上の利用で、+2000ポイント。

つまり、SBI口座開設までしたら、11,000ポイントゲットできます。(9000ポイント+2000ポイント)

紹介コード「2kq3A1ee」

マネックス証券

自分はこちらを第2メインにしています。

理由は下記2つです。

①クレカ還元率が大きい②使用できる取引ツールが圧倒的に良い。

②については、銘柄比較や過去からの色々な切り口でデータを集めたいときに、

殆どのことができます。逆に使いこなせていない機能の方が多いくらいです。

口座を持っている方は無料で使えますので、口座だけでも開いておくことを

おすすめします。

ただ、デメリットとしては、少しマニアック過ぎること、

慣れるまでには時間のかかるインターフェイスであることが挙げられます。

マネックスの口座開設もポイントサイトがお得です。

23年6月現在、ハピタスなら6000円もらえます。

新規登録者で下記ボタン経由で更に1000円プラスされます。

\ 登録・維持費 無料・簡単1分 /

\ 11月末まで入会・利用で最大1000円ポイント獲得できます /

紹介登録で+1000ポイント

直ぐに口座開設に移りたい方はこちらから。

楽天証券

楽天証券は使いやすさはNo.1です。

直観的に使いやすいと思います。

また、他のメリットとしては、

- 貯まるポイントが楽天ポイントであること。

通常の買い物の還元ポイントも少し上がること(+0.5%)

⇒楽天経済圏の方にとっては大きなメリットですね。 - 携帯で日経テレコムのページに飛び、無料で日経新聞などが読める。

⇒少し読みづらいですが、月4000-5000円の日経新聞代が浮きます。

デメリットとしては、

ポイント還元率の改悪が進んでいること。

やり方によっては、最大1%くらい得られるようですが、

複雑なのと最近は結構な頻度でルールが変わるので、

設定が面倒です。

それ以外は使い勝手はとても良い証券会社と思います。

口座開設はこちらも、ポイントサイト経由がおすすめです。

23年6月現在、ハピタス・モッピーなら10,000ポイント入手できます。

更に下記登録すれば、更にプラスが得られます。

\ 登録・維持費 無料・簡単1分 /

\ 11月末まで入会・利用で最大1000円ポイント獲得できます /

紹介登録で+1000ポイント

\ 登録・維持費無料 登録簡単1分/

\ 紹介コード登録で最大+2000ポイント獲得 /

紹介コード「2kq3A1ee」

紹介コード「2kq3A1ee」

紹介コードで入会後5000ポイント以上の利用で、+2000ポイント。

つまり、楽天証券開設までしたら、12,000ポイントゲットできます。(10,000ポイント+2000ポイント)

au株コム証券

最近、自分の中で評価上昇中の証券会社です。

理由はau経済圏の方にとっては嬉しいポンタポイントが貯まるからです。

しかも、1%還元と悪くないレベルです。

取り扱い商品が少なめではありますが、初心者には問題ありません。

また、インターフェイスが使いづらい感じがありましたが、アプリを中心に

徐々に改善されてきています。

楽天経済圏よりau経済圏の方はこちらを選択しても良いと思います。

今後に期待の証券会社です。

口座開設はこちらも、ポイントサイト経由がお得です。

23年6月現在、モッピーなら10,500円、ハピタスなら7,500円もらえます。

更に下記登録すれば、更にプラスが得られます。

\ 登録・維持費無料 登録簡単1分/

\ 紹介コード登録で最大+2000ポイント獲得 /

紹介コード「2kq3A1ee」

紹介コード「2kq3A1ee」

紹介コードで入会後5000ポイント以上の利用で、+2000ポイント。

つまり、au株コム証券開設までしたら、12,500ポイントゲットできます。(10,500ポイント+2000ポイント)

\ 登録・維持費 無料・簡単1分 /

\ 11月末まで入会・利用で最大1000円ポイント獲得できます /

紹介登録で+1000ポイント、更に6/14までは1000円分のアマゾンギフトカードが当たるキャンペーン実施中

直ぐに口座開設されたい方はこちらから。

SMBC日興証券

SMBC日興証券は自分にとっては地味に活躍しています。

理由は、

- キンカブが使いやすい

⇒上述通り、金や不動産(REIT)投資など、株式以外に分散投資するときに、

こちらのキンカブが力を発揮します。少額ずつ、購入ができるからです。

詳細は、いつか別記事でご紹介します。*早く知りたい方はコメントお願いします。 - Dポイント投資ができる

⇒Docomo利用者にとっては、これは大きいですね。

使い勝手も悪くなく、もう少し評価されても良い証券会社と思います。

一方、個人的にはクレカ積立還元がないことが、メインにできない理由です。

口座開設によるお得情報は23年6月現在見つけられませんでした。

口座開設されたい方は、直接Webサイトにアクセスお願いします。

松井証券

老舗証券会社で信頼感が一番高いと評判です。

松井証券は、「ネットストック・ハイスピード」といった取引ツールや、

「ネットストックトレーダー」といった情報ツール、「投資工房」という投資信託用ツールなど

ユーザーから評判のツールが揃っています。

また、貯まったポイントを自動的に積立に回してくれるサービスも、

ほったらかしにできるので、地味に重宝します。

貯まったポイントはアマゾンギフトなどに交換できるのも良いですね。

デメリットとしては、クレカ還元率が低いことが挙げられます。

1%台になれば、もっと利用者が増えるのでは?と思います。

口座開設はこちらも、ポイントサイト経由がお得です。

23年6月現在、モッピーなら1,500円、ハピタスなら1,500円もらえます。

更に下記登録すれば、更にプラスが得られます。

\ 登録・維持費 無料・簡単1分 /

\ 11月末まで入会・利用で最大1000円ポイント獲得できます /

紹介登録で+1000ポイント

\ 登録・維持費無料 登録簡単1分/

\ 紹介コード登録で最大+2000ポイント獲得 /

紹介コード「2kq3A1ee」

紹介コード「2kq3A1ee」

直ぐに口座開設に進みたい方はこちらから。

岡三証券

岡三証券は正直、まだ活用できていませんが、

口座開設は行っています。

理由は、情報の岡三と呼ばれるほど岡三証券が定期的に発信している投資情報が

充実しているからです。

特に毎週金曜日に発行される『岡三グローバルウィークリー』には大変お世話になっています。

ただ、クレカ積立還元や米国株取引が充実していないことが

自分にとってメインになりえない理由です。

今後に期待しております。

口座開設はこちらも、ポイントサイト経由がお得です。

23年6月現在、ハピタスなら2,000円、モッピーなら1,500円、もらえます。

更に下記登録すれば、更にプラスが得られます。

\ 登録・維持費 無料・簡単1分 /

\ 11月末まで入会・利用で最大1000円ポイント獲得できます /

紹介登録で+1000ポイント

\ 登録・維持費無料 登録簡単1分/

\ 紹介コード登録で最大+2000ポイント獲得 /

紹介コード「2kq3A1ee」

紹介コード「2kq3A1ee」

ロードマップ⑤投資先の選択 おすすめ銘柄

いよいよ投資先の選択です。

おすすめの投資方法・投資先

結論としては、初心者には投資信託・インデックス投資がおすすめです。

投資信託とはプロのファンドマネージャーが運用する金融商品です。

もう少し簡単にいうと、プロが選んだ企業のパッケージのようなものです。

パッケージによっては、世界中の株式のパッケージ、米国全体の株式のパッケージなど

様々があります。

投資信託は100円~スタートできます。

また、外国株の含まれる商品を日本円で購入できるので、

初心者には手を付けやすいと思います。

次にインデックス投資について、Chat GPTの解説を見てみましょう。

インデックス投資とは:

- 特定の市場指数(例:S&P 500や日経225など)のパフォーマンスに連動する投資手法

- ファンド会社がその市場指数の銘柄を実際に購入し、投資家はそのファンドに集中することで、市場全体の業績を反映させます。

もう少し、簡単に、雑に説明すると、

個別の企業ではなく、日本や米国、時には世界全体に投資するという事です。

公表される市場指数というパフォーマンスを測るもの(株価のようなもの)がありますので、

それを元に、投資したものが、得した、損したかを見ていきます。

では、インデックス投資がおすすめな理由を簡単にご説明します。

おすすめな理由

- 投資先が潰れて価値ゼロになる可能性が低い

- 分散投資メリットを享受しやすい

- 長期投資メリットを享受しやすい

❶投資先が潰れて価値ゼロになる可能性が低い

個別企業はどんなに優良企業でも、倒産リスクがあります。

経営者が変わったり、不祥事を起こしたり。

もちろん、倒産すれば、投資した証券の価値がゼロになってしまうことも

あります。

一方、例えば、日本全体、米国全体が潰れることはまず考えられません。

可能性はゼロではないですが、その時は、お金の価値もなくなっていますので、

投資している、していないは関係のない事態です。

❷分散投資メリットを享受しやすい

上述のとおり、分散することでリスクは軽減できます

長く付き合っていく投資活動。

初心者にはリスクが小さい、分散投資がおすすめです。

もちろん、ご自身で複数の企業・業界をまたいで投資することも可能です。

ただ、個別企業に投資する際はその企業の事をしっかり調べる必要があります。

インデックス投資の場合は基本的にそういった手間は不要です。

そういう意味でも、初心者にとって、インデックス投資は

手軽に分散投資をする方法といえます。

❸長期投資のメリットを享受できる

最後に記載しておきながら、このポイントがインデックス投資を

お勧めする一番のポイントになります。

「長期的にみれば、世界は成長している」という考え方をご説明しました。

つまり、長く投資活動を継続することが資産を増やすためのキーポイントになります。

ただし、株価は毎日変化しています。

投資を始めると、どうしても株価の動きが気になるようになります。

特に、急落した際は”このまま落ち続けたどうしよう”、”潰れたらどうしよう”という

気持ちも出てきます。

後ほど説明するおすすめのインデックス投資では、潰れるなどの心配はありません。

「長期的にみれば、世界は成長している」

という感覚さえ持っていれば不安を軽減できます。

これが、長期投資をする上で、取り組みやすい方法がインデックス投資と考えている理由です。

おすすめ銘柄

上記の通り、投資信託・インデックス投資が初心者にはおすすめです。

まずはここから資産運用に慣れていってもらえればと思います。

口座開設⇒投資信託の購入と進めていくためには、銘柄選択をする必要があります。

投資信託・インデックス投資と言っても、多くの、様々な種類の商品があります。

ただ、安心してください。

初心者の方へ、おすすめの商品をこれから紹介します。

では、結論から。

下記に挙げている商品(ファンド名)を購入しておけば、まず間違いないです。

基本的にはどれを選択しても大きな差はありません。

| 商品名 | eMAXIS Slim 全世界株式(オール・カントリー) | SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式)) | 楽天・全世界株式インデックス・ファンド(楽天・VT) | 楽天・全米株式インデックス・ファンド(楽天・VTI) | SBI・V・全米株式インデックス・ファンド | eMAXIS Slim 米国株式(S&P500) | SBI・V・S&P500 インデックスファンド |

| 投資範囲 | 全世界 | 全世界 | 全世界 | 米国全体 | 米国全体 | 米国500社 | 米国500社 |

| 買付手数料 | なし | なし | なし | なし | なし | なし | なし |

| 解約手数料 | なし | なし | なし | なし | なし | なし | なし |

| 信託報酬 | 0.1133%以内 | 0.0682% | 0.132% | 0.132% | 0.0938%程度 | 0.09372%以内 | 0.0938%程度 |

| トータルリターン(1年) | 10.43% | 10.07% | 9.68% | 10.66% | 10.68% | 11.82% | 11.75% |

※23年6月現在

基本的な考え方として、投資範囲が広い方が分散が効いているので、

リスクが少ないと言えます。

つまり、表では”全世界”、”米国全体”、”米国500社”の順番で分散が

効いています。

ただ、詳細説明は省きますが、全世界が投資範囲といっても、

60-70%が米国企業で占められているので、価格の動き方は

ある程度連動しています。

また、比較材料として、年間にかかる費用(ここでは買付手数料・解約手数料・信託報酬)

がありますが、上記銘柄は大きく変わらないので、選択する際に神経質になる必要ありません。

信託報酬額に差はありますが、各商品(ファンド)は競争しており、順位の変動も起こります。

では、上記をおすすめする理由を説明します。

おすすめの理由

- 分散が効いていること

- コスト(買付手数料・解約手数料・信託報酬)が安いこと

- 過去からの成長実績があること

上記をみると、ロードマップ②で記載した「株式投資がおすすめ理由」と

ほぼ重複していると感じると思います。

つまり、投資信託、インデックス投資は

簡単に株式投資の美味しい部分の恩恵を受けられるという事になります。

では、なぜ、米国株中心なのかを説明します。

なぜ、米国株中心なのか?

結論としてはこのチャートを見て頂くのが

早いと思います。

今でこそ、日本企業も株主を意識した経営になっておりますが、

米国は殆どの国民が投資運用をしていることもあり、

企業は株式価値を上げるための努力を惜しみません。

例えば、日本の企業は業績が悪くなると直ぐに配当金を減らすため、

25年以上連続で配当を実施した会社は1社しかありません。

一方、米国では100社以上もあります。

この辺りの株主還元の意識の違いから、

株主の視点からは米国株の方が魅力的と言えます。

もちろん、国としても米国は先進国で唯一人口が増えている国ですので、

将来性のポテンシャルもあります。

他に挙げたらきりがないですが、これが米国株中心においている理由になります。

詳しく知りたい方は是非、下記書籍を読んでみてください。

デメリットは?

では、最後にこの投資法・おすすめ銘柄のデメリットについて

説明します。

デメリット

- もっと高い投資リターンの株式銘柄は沢山ある

- つまらない

❶もっと高い投資リターンの株式銘柄は沢山ある

個別企業では、最近ではテスラ・アップル、投資信託ではNASDAQ100連動など

今回紹介した投資リターンより高い銘柄は沢山あります。

ゆえにプロの方や投資歴の長い方は、投資運用をするのであれば、

投資信託、インデックス投資の投資リターンでは物足りないという方もいます。

ただ、繰り返しになりますが、投資は、

ハイリスク・ハイリターン、ローリスク・ローリターンです。

今回紹介した銘柄も決して、低いリターンではないと思いますが、

初心者の方にはまず、このやり方をおススメしています。

❷つまらない

個別企業に投資をすることは、その企業の業績がよければ、

大きく株価が上がったり、配当が増えたりと大きな喜びを味わえます。

一方、業績が悪化したり、倒産したりすれば、

つらさ、悲しみを味わうことになります。

正直、日々のニュースにかなり敏感になり、それに一喜一憂し、

刺激的な毎日になるでしょう。

一方、この投資法は、積立設定をすれば何もすることがありません。

積立設定していなくても、貯めたお金を投資信託の購入に充てていくだけです。

資産運用を始めたころは、それでも値動きにドキドキすることは

あると思いますが、長期投資なので、それでもひたすら投資をし続けます。

それを繰り返すだけですので、正直退屈です。

ただ、この退屈を乗り越えた人だけがこの恩恵を受けられます。

まとめ:資産運用で誰でも資産は増やせる!

今回は資産運用の必要性から始め方までをご説明しました。

資産運用の始め方ロードマップ

- 資産運用の必要性を理解する。(目的の明確化)

- 資産運用の種類を知る

- 全体の流れを理解する(お金を貯める⇒投資する)

- 証券会社を選択する

- 投資先の選択

今回⑤までたどり着いた方は、あとは、

❸の”お金を貯める”⇒”投資する”⇒”待つ”をひたすら繰り返すだけです。

これで、

あなたの資産が増える可能性が高まります。

もちろん、資産運用(投資)に絶対はありません。

最終的には自己責任で行う必要があります。

ただ、自分はこの投資法で、約5年で資産が2倍になりました。

家のローンなど支出が増えているにも関わらずです。

本当に資産運用を始めて良かったと感じています。

今回の記事が皆さんの資産運用の参考になれば嬉しいです。

最後に、

今回の記事で書ききれなかったNISAなどの税金対策などについては、近日中に記事を作成したいと考えています。

→公開しました。良かったらご覧ください。

-

-

おすすめ【初心者必見】神制度 新NISAとは?

わかりやすく、ブログで徹底解説NISAはお得な制度にも関わらず、理解しづらいと感じる方が多いと思います。そんな方は、この記事を見て頂き、NISAをうまく活用いただきたいです特にこの制度は運用期間が長い方ほど超絶お得な制度ですので、 ...

続きを見る

そのほか、もし記事にしてほしいリクエストなどあれば、

Twitterかコメント欄にてお知らせいただければ幸いです。

なお、自分の実際の資産運用の詳細はこちらの記事で紹介しています。