NISAって最近よく耳にするけど一体どういう制度なの?

Googleで検索しても金融機関の解説サイトばかりで、

もっと素人でもわかるように解説してほしい。

今回はそんな方の悩みにお応えします!

本記事はこんな人におすすめ

- 株式投資でNISAがどのくらいお得か知りたい人

- 2024年から開始される新NISAのことを理解したい方

- NISAの始め方を知りたい人

- 特に20代、30代の方

NISAはお得な制度にも関わらず、理解しづらいと感じる方が多いと思います。

そんな方は、この記事を見て頂き、NISAをうまく活用いただきたいです

特にこの制度は運用期間が長い方ほど超絶お得な制度ですので、

20代、30代の方は知識を身につけておくことをおすすめします。

新NISAは控えめに言っても神制度です

本記事は金融庁や金融機関の説明で使われている難解な言葉に

用語解説などを付け、投資知識ゼロの方でも理解できるように

工夫しています。

本記事を最後まで読むことで、下記のような悩みのポイントを解決することができます。

ポイント

- NISAがよくわからない

- 新NISAは結局何が変わるの?結局、お得なの?

- NISAの利用方法がわからない

本記事は完全にゼロから独学で資産運用を開始し、

約5年で資産を2倍にした著者が解説していきます。

NISAは資産運用をお得に活用する方法です。

資産運用の必要性・開始の仕方は

こちらの記事をご覧ください。

-

-

おすすめ【2023年版】資産運用の始め方(初心者向けおすすめ銘柄あり)

特に若い方ほど見てもらいたいです。資産運用は、とにかく早く取り組んだ方が絶対にお得です。 ロードマップ方式なので、順番通り進めることで、知識ゼロの完全初心者の方でも【資産運用開始】までできるようになり ...

続きを見る

STEP❶ NISA、新NISAがどのくらいお得かを知る

殆どの記事がNISAのメリットの説明として

「資産運用で稼いだ利益の税金がゼロになるからお得!」と

解説されますが、イメージ湧きづらいですよね。

そこで本記事では具体的な数字をお見せし、

イメージできるように説明いたします。

NISAなし vs NISAありで収益の比較をする

今回は、前記事で説明した投資法で

無理のない積立をベースでシュミレーションします。

結論としましては、NISAを活用することで、このケースだと、

100万円以上のメリットが享受できます。

詳しく見ていきましょう。

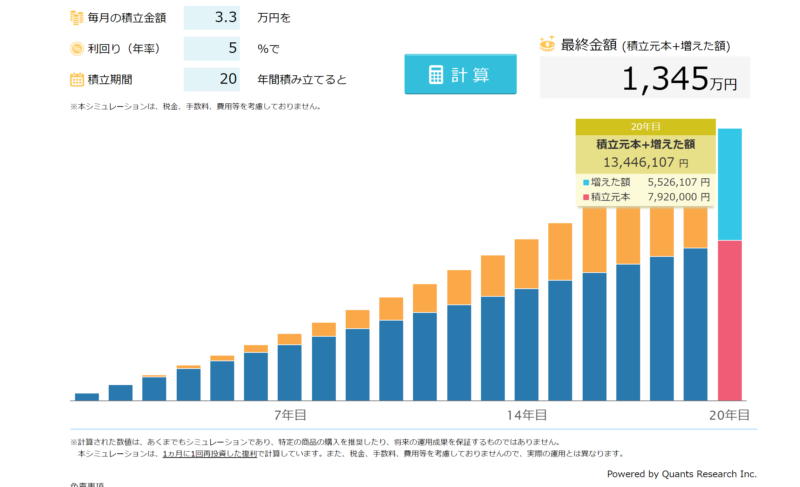

ケース:毎月3.3万円を20年間、毎年5%の利回りで積立

※現行のつみたてNISAは年間40万円を20年間積立できます

→詳細は別途解説します。

資産増加イメージはこちら。

黄色の部分、最後の20年目は水色の部分が利益になる部分です。

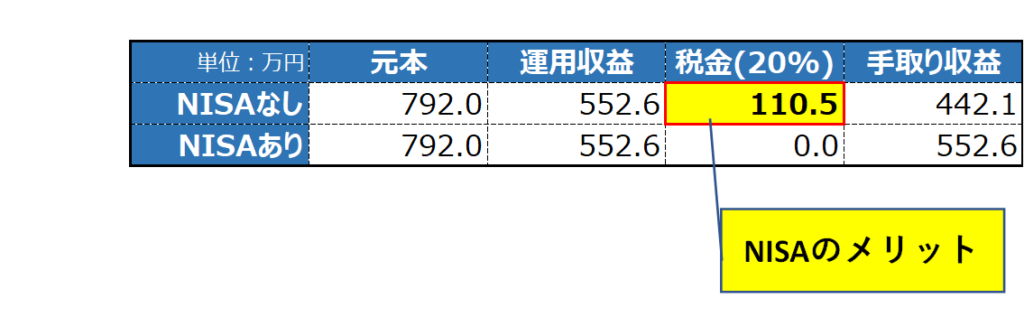

20年目では552.6万円が利益です。

NISAを使わないと、この利益の20%が税金として取られます。

つまり、110.5万円を税金として納めることになります。

一方、NISAで運用すると、

この税金が0%になるので、この110.5万円が皆さんの手元に残ることになります。

ここがNISAのメリットです。

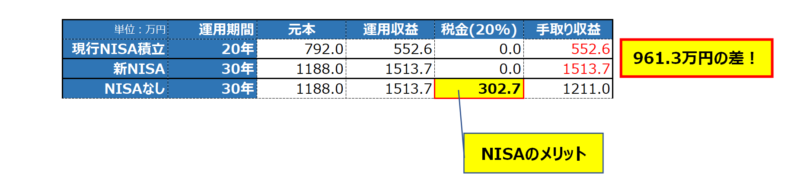

現行つみたてNISA vs 新NISAの収益の差を比較する

前述の通り、現行のつみたてNISAは年間40万円を20年間、非課税のメリットを保有することができます。

次に新NISAでのメリットを見てみましょう。

新NISAの詳細は後述しますが、20年間という縛りがありません。

また上限1800万円まで積立が可能です。

→詳細は後ほど解説しますので理解できなくてOKです。

現行NISAの積み立てと同じ金額を20年ではなく、例えば、30年積み立てることができます。

その場合の収益イメージがこちら。

収益は複利が雪だるま式に大きくなるので、1513.7万円まで大きくなります。

10年伸びるだけと思うかもしれませんが、なんと

収益が1,000万円近くも大きくなるという事です。

もちろん、NISAを使うか、使わないかの差も大きくなり、

このケースですと302万円も税金対策になります。

ちなみに、これは現行のつみたてNISAとの比較でしたので、

月3.3万円ずつの積立としましたが、

新NISAは1800万円まで投資可能ですので20年、30年で1800万円を

積み立てていくケースも見ておきましょう。

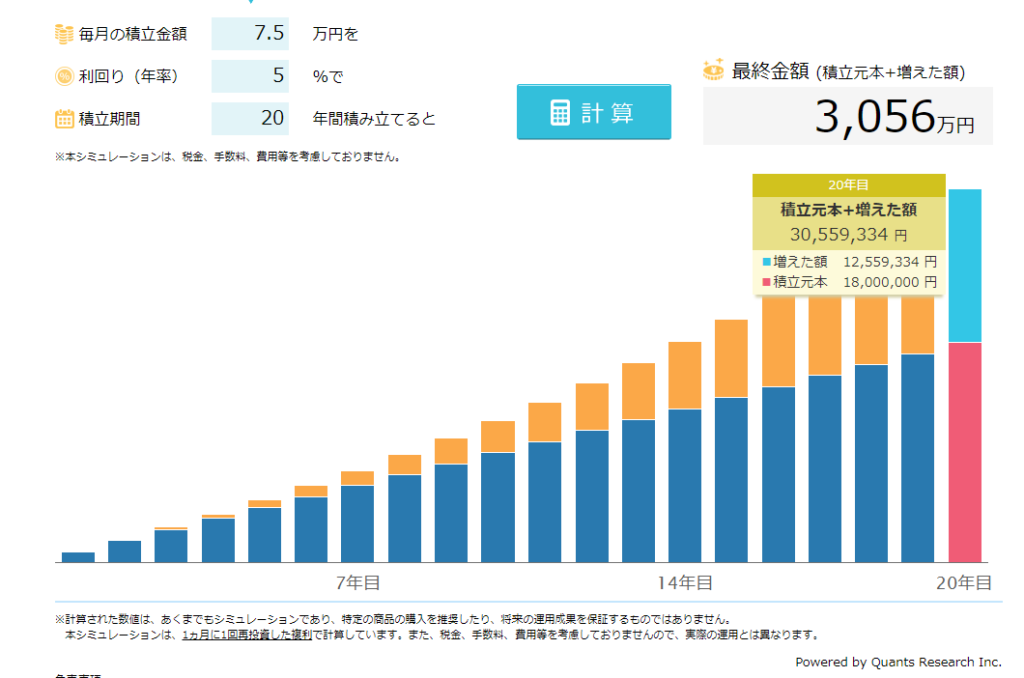

<20年で1800万円を積み立てるケース>

結論としては月7.5万円20年間積立すれば、資産は3056万円。

運用収益は1,256万円になります。

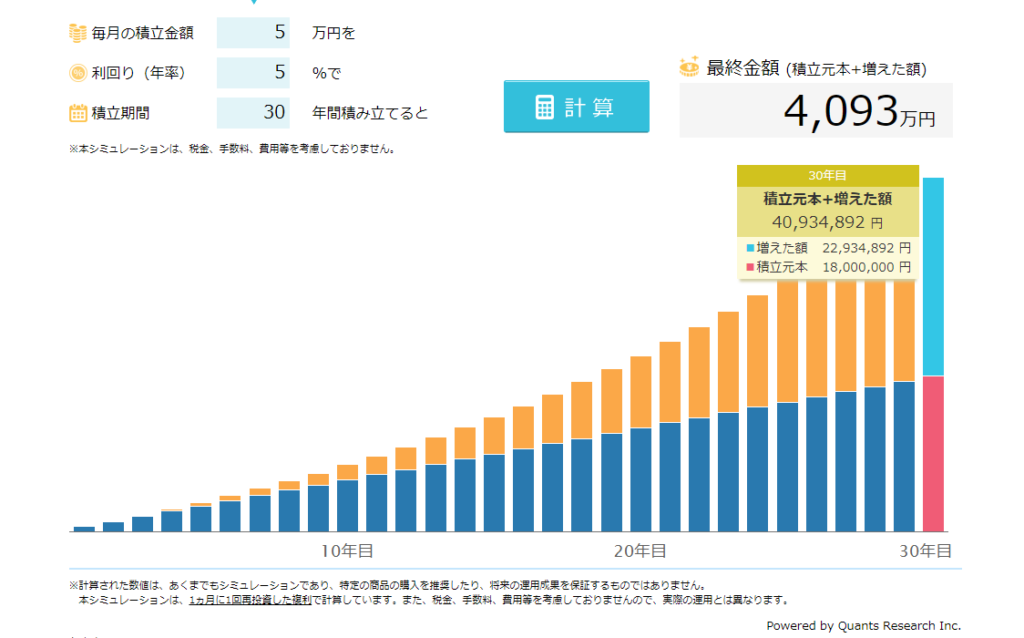

<30年で1800万円を積み立てるケース>

結論としては月5万円30年間積立すれば、資産は4,093万円。

運用収益は2,293万円になります。

新NISAは1800万円までという運用額の縛りはありますが、

運用期間の縛りはありませんので、

上記資金を更に長期間運用すれば、更に資産が増えます。

控えめに言っても、

新NISAは神制度です。

STEP❷ NISA、新NISAがどんな制度かを知る

NISAの恩恵はご理解いただいたと思いますので、

ここからはNISAの概要を説明していきます。

そもそもNISAとは

毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、

つまり、税金がかからなくなる制度です。

分かりやすいように以下4つのポイントに分けて解説します。

下記4つを押さえておけば、初心者は問題ありません。

ポイント

- 配当金・分配金・譲渡益に対して税金がかからなくなる。

- NISAには現在3種類ある。種類によって、毎年の一定額、投資対象、非課税期間などが異なる。

- 日本在住の18歳以上なら誰でも利用できる。

- 2024年から新制度が始まる。

一つずつ詳しく説明していきます。

❶配当金・分配金・譲渡益に対して税金がかからなくなる。

株式投資にかかる税金がかからなくなるのがNISAの最大の特徴です。

日本では投資投資活動によって得られる利益に対して、20.315%の税金がかかります。

これをゼロにしてくれる制度がNISAになります。

<以下用語解説です>

用語解説

- 配当金:企業が得た利益の一部を余剰金として分配するお金のこと

- 分配金:投資信託(※1)の運用利益や元本から、投資家に資産の一部を払い戻すお金のこと(※2)

- 譲渡金:取得時の価格と売却時の価格の差から得られる利益。キャピタルゲインと呼ばれる。

※1 投資信託とはファンドと言われるもので、証券会社などの投資のプロが

投資家から集めたお金を運用してくれるサービスです。

※2 分配金は投資信託の元本(運用する資金)を取り崩す場合もあります。

運用資金が減るということは更なる投資⇒利益を生むチャンスを失っているとも

考えられるため、分配金が出る投資信託が必ずしも良いものをは言えません。

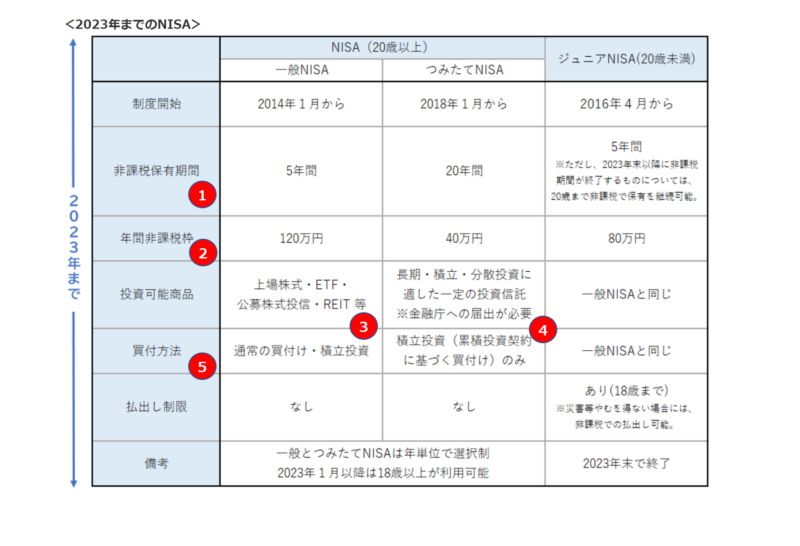

❷NISAには現在3種類ある。

種類によって、毎年の一定額、投資対象、非課税期間などが異なる。

2023年現在、NISAの種類は下記3つになります。

- 一般NISA

- つみたてNISA

- ジュニアNISA

この3つの内、1つだけを選ぶことになります。

表の赤数字部分につき、用語解説します。

用語解説

- 非課税保有期間:

非課税、つまり税金がかからずに保有できる期間です。

この期間を過ぎると課税口座(税金のかかる口座)に資金が移動されてしまいます。※ - 年間非課税枠:1年間で非課税で投資できる金額です。

- シンプルに言うと、あらゆる投資銘柄に投資ができます。

- シンプルに言うと、国が厳選した(信頼性あり、リスクが低め)の投資信託のみ投資ができます。

- 通常の買付とは、市場が開いているときに、自分の購入したいタイミングで購入すること。

積立投資とは、あらかじめ設定した日にちに、設定した金額を購入すること

※ロールオーバーという制度を使えば、非課税保有期間を延ばせますが、

ここでは詳細説明は割愛します。

それぞれのメリット・デメリットを簡単に纏めました。

この3種類は2023年までに使用できる制度です。2024年以降は新制度に移行されます。(後ほど説明します)

❸日本在住の18歳以上なら誰でも利用できる。

言葉の通りですが、18歳以上の方であれば、誰でも利用できます。

2023年まではジュニアNISAという制度を使えば、

未成年でも開設可能です。

ご興味ある方はお急ぎください。

なお、NISA口座は1人1口座しか開設できませんので、

この点も押さえておきましょう。

➍2024年から新制度(新NISA)が始まる。

2024年から新NISAが開始されます。

先ほども説明した通り、神制度ですのでしっかりポイントを押さえておきましょう。

金融庁の解説を使って説明していきます。

では、赤数字個所を一つずつ説明していきます。

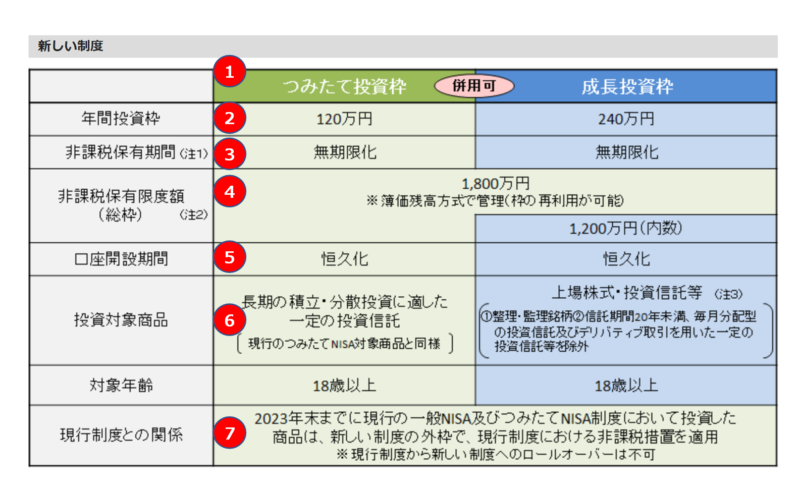

❶❻つみたて投資枠・成長投資枠

つみたて投資枠とは、国が厳選した投資信託にのみ投資できる枠です。

初心者に優しい枠と言えます。

現行制度の「つみたてNISA」を引き継ぐ枠です。

成長投資枠とは、上場株式などにも投資できる枠です。幅広い分野に投資できます。

現行制度の「一般NISA」を引き継いでいる枠です。

現行制度との大きな違いは、2つの制度を併用できることです。

これは、投資信託と、一般企業への投資を両方できるので、

とても嬉しい制度変更です。

❷年間投資枠

年間投資枠が拡大されました。

「つみたて投資枠」「成長枠」併用すれば、

最大年間360万円までの投資が可能になりました。

今までは「一般NISA」で最大120万円でしたので、

大きな拡大です。

なかなか、年間360万円を投資することができる家庭は

多くないと思いますが、枠が大きいに越したことはありませんね。

❸非課税保有期間

非課税保有期間が無期限に変更されました。

つまり、枠内であればいつまで置いておいても税金がかかりません。

前記事にも記載のとおり、短期はともかく長く運用すればするほど、

資産は増えていく前提の投資なので、長期投資をしながら、非課税を

享受できるのは大変喜ばしいことです。

20歳から積立を開始して、定年まで(45年?50年?)運用していけば、

かなりの恩恵を受けることが期待できます。

新NISAの最大のメリットの一つが

非課税保有期間の無期限化と考えます。

➍非課税保有限度額

NISAの恩恵を受けられる投資額が1,800万円まで引きあげられます。

今までは、「つみたてNISA」の800万円(40万円×20年)が最大でしたので、

大きく引き上げられたことになります。

長い期間で金額が大きくなった方が複利の恩恵も受けられますので、

この制度変更も非常にメリットのある点です。

更に、1,800万円の枠内であれば、再利用できるようになります。

枠がいっぱいになり、他の投資銘柄に切り替えたい場合は、

売却すれば、切り替え可能という事になります。

1,800万円の枠を使いきれるか?という話はありますが、

柔軟性が生まれたことは嬉しい変更です。

❺口座開設期間

新NISA制度では口座開設可能期間について期限を設けず、「恒久化」となりました。

つまり、いつでもNISAを口座開設できるということです。

現行NISA制度では一般NISAは2023年まで、つみたてNISAは2042年までと、

投資可能期間(口座開設期間)が設定されていました。

❼現行制度との関係

これは現在NISAを利用している方は、

現行のNISA使用枠+新NISA枠(1800万)円を保有することができるということです。

例えば、2018年から2023年まで現行の「つみたてNISA」で

年間40万円を6年間運用していた場合(Total240万円)、

生涯では240万円+1800万円の2,040万円をNISA運用できるという事になります。

大きな金額を運用する方は、先行者メリットを享受できることになります。

新NISAのデメリットは?

新NISAはメリットだらけに思えるのですが、

デメリットはあるのでしょうか?

正直、自分にはあまり思いつきませんでした。

強いて挙げるのであれば、

18歳未満の子供のために口座開設できたジュニアNISAを引き継ぐ制度がないことです。

もちろん、親の口座で運用、管理しておけば良いのですが、

教育資金など別口座で管理したいというニーズもあると思います。

この点が、自分としてはデメリットに感じる点でした。

STEP❸ NISA、新NISAの始め方

NISAのメリットがわかったところで、次は始め方です。

こちらは正直、難しいことはありません。

結論としては、ネット証券がおすすめです。

NISA口座は銀行・証券会社で開設できます。

手数料などを考えると圧倒的にネット証券がおすすめです。

クレカ積立することで、ポイントも付きます。

詳細は前の記事をご覧ください。

-

-

おすすめ【2023年版】資産運用の始め方(初心者向けおすすめ銘柄あり)

特に若い方ほど見てもらいたいです。資産運用は、とにかく早く取り組んだ方が絶対にお得です。 ロードマップ方式なので、順番通り進めることで、知識ゼロの完全初心者の方でも【資産運用開始】までできるようになり ...

続きを見る

ただし、気を付けることとして、

NISA口座開設には時間がかかる(通常1か月くらい?)ので、早めに準備しておきましょう。

特に新NISAが開始前後はマスコミなどで取り上げられ、証券会社も多忙期になるのではないか?と予想しています。

手続き自体は、証券会社のNISA口座開設を手順に沿って行っていけば、

難しいことはありません。

今回は特におすすめのネット証券だけ簡単にご紹介します。

おすすめネット証券

- SBI証券

- マネックス証券

- 楽天証券

- au株コム証券

SBI証券

詳細説明不要。間違いない証券会社です。

証券銘柄数、使い勝手良し、クレカポイント還元率もとてもよく、

自分のメインの証券会社です。

無料で口座開設できますので、

資産運用するなら開設しておいて損はないです。

なお、クレカポイント還元率ですが、

通常の三井住友カードだと0.5%、ゴールドカードだと1.0%になります。

三井住友プラチナプリファードカードだと、なんと5%の還元率になります。

クレカ利用は最大月5万円ですので、三井住友プラチナプリファードですと、

年間3万円分のポイントが付きます。

長年付き合えば、大きな金額の差になりますので、

是非、検討してみてください。

ただし、カードの年会費が高いので、損益分岐点などは

下記記事をご参照ください。

-

-

おすすめ<損益分岐点公開>三井住友カードプラチナプリファード◆積立投資おすすめ

いよいよ2024年1月から新NISAが開始されます。 ”資産運用を始めようと考えている方”、”すでに始めているけど再検討されている方”も増えているのでは?と思います。 僕は資産運用はインデックス投資* ...

続きを見る

口座開設はポイントサイトからの開設がお得です。

23年6月現在、ハピタス・モッピー経由口座開設すると、9,000円も貰えます。

初めて利用する方は、下記コードから登録することで、

更に1,000円~2,000円もらえますので、ご活用ください。

\ 登録・維持費 無料・簡単1分 /

\ 11月末まで入会・利用で最大1000円ポイント獲得できます /

紹介登録で+1000ポイント

\ 登録・維持費無料 登録簡単1分/

\ 紹介コード登録で最大+2000ポイント獲得 /

紹介コード「2kq3A1ee」

紹介コード「2kq3A1ee」

紹介コードで入会後5000ポイント以上の利用で、+2000ポイント。

つまり、SBI口座開設までしたら、11,000ポイントゲットできます。(9000ポイント+2000ポイント)

マネックス証券

自分はこちらを第2メインにしています。

理由は下記2つです。

①クレカ還元率が大きい

②使用できる取引ツールが圧倒的に良い。

②については、銘柄比較や過去からの色々な切り口でデータを集めたいときに、

殆どのことができます。逆に使いこなせていない機能の方が多いくらいです。

口座を持っている方は無料で使えますので、口座だけでも開いておくことを

おすすめします。

ただ、デメリットとしては、少しマニアック過ぎること、

慣れるまでには時間のかかるインターフェイスであることが挙げられます。

マネックスの口座開設もポイントサイトがお得です。

23年6月現在、ハピタスなら6000円もらえます。

新規登録者で下記ボタン経由で更に1000円プラスされます。

\ 登録・維持費 無料・簡単1分 /

\ 11月末まで入会・利用で最大1000円ポイント獲得できます /

紹介登録で+1000ポイント

直ぐに口座開設に移りたい方はこちらから。

楽天証券

楽天証券は使いやすさはNo.1です。

直観的に使いやすいと思います。

また、他のメリットとしては、

- 貯まるポイントが楽天ポイントであること。

通常の買い物の還元ポイントも少し上がること(+0.5%)

⇒楽天経済圏の方にとっては大きなメリットですね。 - 携帯で日経テレコムのページに飛び、無料で日経新聞などが読める。

⇒少し読みづらいですが、月4000-5000円の日経新聞代が浮きます。

デメリットとしては、

ポイント還元率の改悪が進んでいること。

やり方によっては、最大1%くらい得られるようですが、

複雑なのと最近は結構な頻度でルールが変わるので、

設定が面倒です。

それ以外は使い勝手はとても良い証券会社と思います。

口座開設はこちらも、ポイントサイト経由がおすすめです。

23年6月現在、ハピタス・モッピーなら10,000ポイント入手できます。

更に下記登録すれば、更にプラスが得られます。

\ 登録・維持費 無料・簡単1分 /

\ 11月末まで入会・利用で最大1000円ポイント獲得できます /

紹介登録で+1000ポイント

\ 登録・維持費無料 登録簡単1分/

\ 紹介コード登録で最大+2000ポイント獲得 /

紹介コード「2kq3A1ee」

紹介コード「2kq3A1ee」

紹介コードで入会後5000ポイント以上の利用で、+2000ポイント。

つまり、楽天証券開設までしたら、12,000ポイントゲットできます。(10,000ポイント+2000ポイント)

au株コム証券

最近、自分の中で評価上昇中の証券会社です。

理由はau経済圏の方にとっては嬉しいポンタポイントが貯まるからです。

しかも、1%還元と悪くないレベルです。

取り扱い商品が少なめではありますが、初心者には問題ありません。

また、インターフェイスが使いづらい感じがありましたが、アプリを中心に

徐々に改善されてきています。

楽天経済圏よりau経済圏の方はこちらを選択しても良いと思います。

今後に期待の証券会社です。

口座開設はこちらも、ポイントサイト経由がお得です。

23年6月現在、モッピーなら10,500円、ハピタスなら7,500円もらえます。

更に下記登録すれば、更にプラスが得られます。

\ 登録・維持費無料 登録簡単1分/

\ 紹介コード登録で最大+2000ポイント獲得 /

紹介コード「2kq3A1ee」

紹介コード「2kq3A1ee」

紹介コードで入会後5000ポイント以上の利用で、+2000ポイント。

つまり、au株コム証券開設までしたら、12,500ポイントゲットできます。(10,500ポイント+2000ポイント)

\ 登録・維持費 無料・簡単1分 /

\ 11月末まで入会・利用で最大1000円ポイント獲得できます /

紹介登録で+1000ポイント

直ぐに口座開設されたい方はこちらから。

STEP➍ NISAおすすめ投資先

NISAの場合のおすすめ銘柄も前の記事と重複しますので再掲になります。

結論としてはこちらになります。

| 商品名 | eMAXIS Slim 全世界株式(オール・カントリー) | SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式)) | 楽天・全世界株式インデックス・ファンド(楽天・VT) | 楽天・全米株式インデックス・ファンド(楽天・VTI) | SBI・V・全米株式インデックス・ファンド | eMAXIS Slim 米国株式(S&P500) | SBI・V・S&P500 インデックスファンド |

| 投資範囲 | 全世界 | 全世界 | 全世界 | 米国全体 | 米国全体 | 米国500社 | 米国500社 |

| 買付手数料 | なし | なし | なし | なし | なし | なし | なし |

| 解約手数料 | なし | なし | なし | なし | なし | なし | なし |

| 信託報酬 | 0.1133%以内 | 0.0682% | 0.132% | 0.132% | 0.0938%程度 | 0.09372%以内 | 0.0938%程度 |

| トータルリターン(1年) | 10.43% | 10.07% | 9.68% | 10.66% | 10.68% | 11.82% | 11.75% |

理由や詳細は下記記事をご覧ください。

-

-

おすすめ【2023年版】資産運用の始め方(初心者向けおすすめ銘柄あり)

特に若い方ほど見てもらいたいです。資産運用は、とにかく早く取り組んだ方が絶対にお得です。 ロードマップ方式なので、順番通り進めることで、知識ゼロの完全初心者の方でも【資産運用開始】までできるようになり ...

続きを見る

STEP❺ 気になるポイントを解説

ここからは、特に新NISAに関わる気になる点を説明していきます。

新NISAについては、今後新たな情報が入ってきましたら、随時Updateしていきます。

NISAがお得なのはわかったけど、元本割れ(損する)ことはないの?

NISAがお得なのは、利益に対する税金がかからないという点です。

投資自体には絶対はありません。

当然、元本割れ、つまり、投資額よりも減ってしまう可能性もあります。

とはいえ、国としては、初心者含め、リスクが大きくなりすぎないように、

比較的安定的に資産を増やせそうな投資信託などを選定しています。

リスクを減らす考え方については、下記記事の長期投資の部分をご参照ください。

-

-

おすすめ【2023年版】資産運用の始め方(初心者向けおすすめ銘柄あり)

特に若い方ほど見てもらいたいです。資産運用は、とにかく早く取り組んだ方が絶対にお得です。 ロードマップ方式なので、順番通り進めることで、知識ゼロの完全初心者の方でも【資産運用開始】までできるようになり ...

続きを見る

新NISAが開始するまで、NISA開始は待った方がよいの?

資金に余裕があるのであれば、待たない方が良いと思います。

理由は、

現行NISAと新NISAの保有限度額は別枠という点です。

現行NISAで使用した分だけ、生涯で使用できるNISA枠の広がります。

例えば、今年80万円を現行の「つみたてNISA」で開始した場合、

生涯保有できる保有限度額は、1,880万円になります。

80万円(現行NISA)+1,800万円(新NISA)

新NISAの1800万円枠は、「つみたて投資枠」、「成長投資枠」どちらかに寄せられる?

「つみたて投資枠」には1,800万円を寄せられるようです。

「成長投資枠」は1,200万円までがしか保有できないようです。

もともと政府としては将来の国民の資産を増やすために始めた制度です。

「成長投資枠」は、投資先を選べる自由度がある分、人によってはリスクを高くなってしまう可能性あります。

それゆえ、上限枠を決めているのではないか?と思います。

現在、NISAを使用していない投資分は売却して乗り換えるべき?

自分が売却することに納得した時が売り時、というのが著者の考えです。

本日時点で、新NISA開設まで半年あります。

この間、現在保有している株が上昇するかもしれませんし、下落するかもしれません。

誰かに売却したほうが良いと言われ、慌てて売却して、そのあと、急上昇した場合、後悔すると思います。

そういう意味では自分の納得できるタイミングで売却して、

移行するというのが自分の考えです。

自分自身、まだ特定口座で保有しているもの沢山あります。

-

-

おすすめ40代サラリーマン資産運用 ポートフォリオ公開!(2023年 )

今回は資産運用状況を公開したいと思います。 お金を作るメインの手段は本業の”給料”と”資産運用”になります。 資産運用を始めたのは2019年8月。全くの素人の自分がビビりながら始めましたが、結果的には ...

続きを見る

外国株も購入できるの?

米国ETFは購入できると理解しております。

ただ、外国株を購入する場合は、外国でも税金がとられます。

(米国の場合、約10%)

通常投資の場合、日本で税金を取られ、外国で税金がとられる、

つまり2重課税ということで、確定申告をすれば取り返すことができます。

ただ、NISA口座を使用してしまうと、2重課税にあたらなくなり、

NISAメリットが軽減してしますのではないか?というのが著者の考えです。

もちろん、NISA枠が空いていれば使っても良いと思いますが、

個人的には投資信託などに使用したいです。

新NISAの成長投資枠はどんな銘柄選択できるの?

先日(23年6月)、成長投資枠で投資できる銘柄が発表されました。

(公募投信941本と、上場投信(ETF)・不動産投信(REIT)91本)

詳細はこちらをご確認ください。

https://www.toushin.or.jp/static/NISA_growth_productsList/

今後も毎月更新されていくとのことです。

実際どんな投資戦略でいくの?(著者のケース)

今後変更する可能性がありますが、

基本的には、米国S&P500 もしくは オールカントリーを中心に投資していく予定です。

現状、これらの銘柄で「つみたて投資枠」の1,800万を早期に埋めていきたいと

考えています。

NISAは長期投資との相性が良く、そういった観点から考えると個別株よりも

適度に分散が効いていて、複利効果を受けることができるこれらの銘柄は最適と考えています。

しつこいですが、詳細はこちらの記事をご覧ください。

-

-

おすすめ【2023年版】資産運用の始め方(初心者向けおすすめ銘柄あり)

特に若い方ほど見てもらいたいです。資産運用は、とにかく早く取り組んだ方が絶対にお得です。 ロードマップ方式なので、順番通り進めることで、知識ゼロの完全初心者の方でも【資産運用開始】までできるようになり ...

続きを見る

なお、著者は現在、楽天証券でNISA口座を運用していますが、

SBI証券に移管しようと考えています。

(移管の仕方については実施したら記事にしますね。)

理由はクレカ積立のメリットを享受するためです。

SBI×三井住友プラチナプリファードの組み合わせで投資することで、

月5万円の積立で、年間3万円分のポイントが貯まります。

詳しくは下記記事をご覧ください。

-

-

おすすめ<損益分岐点公開>三井住友カードプラチナプリファード◆積立投資おすすめ

いよいよ2024年1月から新NISAが開始されます。 ”資産運用を始めようと考えている方”、”すでに始めているけど再検討されている方”も増えているのでは?と思います。 僕は資産運用はインデックス投資* ...

続きを見る

まとめ:国内で投資するならNISA活用は絶対すべき!

今回はNISA・新NISAがどれだけお得か?

それぞれの仕組み、NISAの始め方(証券会社の選び方・おすすめ投資先)を

ご紹介しました。

新NISAは非課税保有期間が無期限にされたことで、

長期投資家にとってはとても相性のよい制度になりました。

特に

若い人(20代、30代、40代)の人には老後の不安を減らす、最適な制度です。

将来、年金がいくらもらえるかなんて、わかりません。

自分の将来は自分で守っていくしかありません。

その為にも、早いうちにお金のことを学び、

資産運用をしていくことが大切です。

前回、今回の記事が皆さんの資産運用の学びに

少しでもお役に立てれば嬉しいです。